Viljamarkkinat tasoittumassa viiveellä

Maatalousmarkkinoilla on riittänyt jännitettävää, eikä jännitys lopu tähänkään vuoteen. Viljamarkkinoiden reaktiot eivät parin viime vuoden aikana ole olleet linjassa kansainvälisen kysyntä-tarjonta tilanteen kanssa. Venäjän mielipuolinen hyökkäys Ukrainaan on pitänyt markkinat varpaillaan, eikä kesäkuussa päättyneenä satovuonna 2021/22 korjattu kaikkien aikojen ennätyssato ole tasoittanut markkinoita vuodentakaisten odotusten mukaisesti. Markkinoiden jatkuvasta epävarmuudesta seuraa, että hintamuutokset ovat jatkossakin nopeita ja suuria. Lisäksi tulevalle talvelle etenkin tuotantopanosten hintoihin ja saatavuuteen liittyvät riskit ovat edelleen olemassa. Odotettavissa oleva normaalisato ei riitä poistamaan epävarmuutta.

Markkinoiden tasoittumista hidastaa Venäjän aloittama hyökkäyssota ja kaikki siihen liittyvät Venäjän toiminnan järjettömyydet. Sodan suorat vaikutukset EU:n ja Suomen maatalouteen ovat kuitenkin jäämässä pieniksi. Merkittävimmät vaikutukset tulevat lannoitteiden ja energian hinnan kautta. Katovuoden jälkeen tuotanto normalisoituu ja kotoisat viljamarkkinat rauhoittuvat vähitellen. Hintakehitykseen vaikuttaa silti jatkossakin se, mitä maailmalla tapahtuu.

Ennätyssato ei tuonut hintoja alas

Viime syksyn ja talven aikana maailmassa korjattiin kaikkien aikojen ennätyssato. Sodan seurauksena kohtuullisen tasapainoinen markkinatilanne unohtui, ja viljan hinnat hyökkäsivät maaliskuussa uuteen nousuun. Nousun taustalla oli pelko siitä, että sodan seurauksena Ukrainan ja Venäjän tarjonta maailmanmarkkinoille vähenee selvästi. Nousu jatkui toukokuulle, jonka jälkeen hinnat ovat laskeneet tasaisesti.

Heinäkuun tuoreimpien ennusteiden mukaan viljan kokonaistuotanto oli satovuonna 2021/22 noin kolme prosenttia suurempi edelliseen vuoteen verrattuna. Tuotannon määrä ylitti kulutuksen ja satovuoden lopussa varastot olivat suuremmat kuin satovuoteen lähdettäessä.

Tuotannon kasvu johtui ennen kaikkea maissista, jonka sato oli runsaat seitsemän prosenttia suurempi edelliseen vuoteen verrattuna. Maissia tuotettiin maailmassa enemmän kuin koskaan.

Myös vehnän tuotanto kasvoi. Sen kokonaissato oli vajaan prosentin edellisvuotta suurempi.

Vientimarkkinoille löytyi viljaa

Ukrainan ja Venäjän viljan viennin tyrehtyminen keväällä näkyy tilastoissa varsin vähän. Maailmanmarkkinoilla viljan vienti väheni arviolta vajaan prosentin edelliseen vuoteen verrattuna. Todellinen vaikutus on hieman suurempi, sillä maailmankauppaan odotettiin lievää kasvua. Vehnän vienti oli käytännössä edellisvuoden tasolla, mutta maissin vienti laski vajaat kuusi prosenttia. Sodan aiheuttama viljan tarjonnan lasku vientimarkkinoille kompensoitiin muiden tuottajamaiden kauppavirtoja kääntämällä. Maissia lukuun ottamatta tämä kompensointi näyttäisi pääpiirteissään onnistuneen.

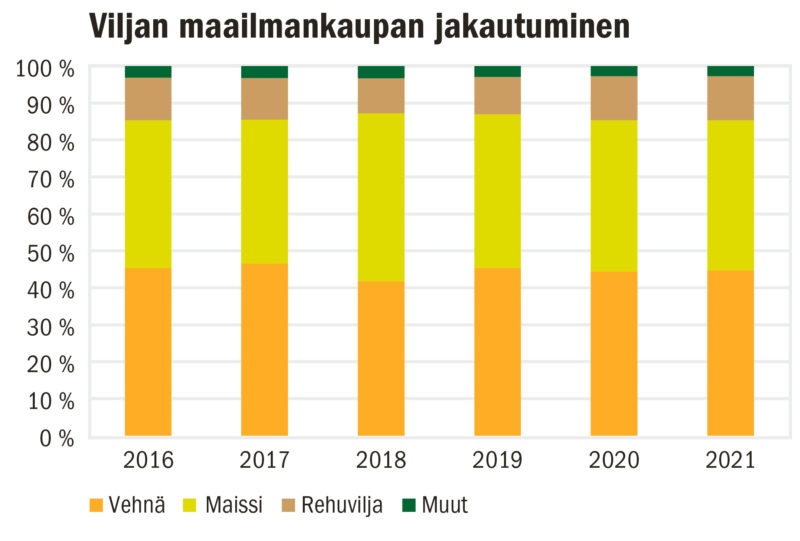

Viljan markkinoilla liikkuu kokonaisuudessaan vajaa viidennes kaikesta tuotannosta. Neljä viidesosaa viljasta kulutetaan siis siellä, missä se tuotetaan. Vehnän osuus kaikesta viennistä on vajaa puolet. Maissin osuus viljan kokonaisviennistä ylitti muutama vuosi sitten 40 prosenttia. Muun rehuviljan osuus viennistä on runsaat 10 prosenttia.

Hintamuutokset jatkossakin nopeita

Vientimarkkinoiden ohkaisuuden takia tarjonnan määrässä tapahtuvat muutokset voivat aiheuttaa rajuja hintamuutoksia. Kahden viime vuoden aikana hintamuutokset ovat olleet ylöspäin. Muutosten suurimmat vaikutukset kohdistuvat viljaa tuoviin maihin, joista useimmat ovat suhteellisesti köyhiä. Kansainvälisen ruokaturvan kannalta viljan tarjonta ei kuitenkaan ole ainakaan vielä muodostunut ongelmaksi. Tarjontaa vahvistaa Ukrainan viljan viennin uudelleen käynnistyminen. Vientimääriin ja viennin jatkuvuuteen talvikautta kohden liittyy kuitenkin paljon epävarmuutta.

Maailmalla voimistuva ruokakriisi on aiheutunut siitä, että hintojen nousun seurauksena köyhillä tuontimailla ei ole ollut viljaan varaa. Vaikutukset näkyvät myös kansainvälisissä avustusjärjestöissä. Esimerkiksi YK:n alainen maailman ruokaohjelma WFP pystyy ostamaan vuosibudjetillaan alle puolet suunnitelman mukaisesta viljamäärästä.

Panosmarkkinoilla epävarmuutta

Viljan tarjontaan liittyvien vaikutusten lisäksi Venäjän hyökkäyksellä on suorat vaikutukset myös lannoitemarkkinoihin. Venäjä, Valko-Venäjä ja Ukraina ovat kaikki merkittäviä lannoiteraaka-aineiden tuottajia. Lannoiteraaka-aineiden hinnat olivat jo ennen sotaa nousussa, ja viljan korkea hinta on pitänyt lannoitteiden kysyntää yllä.

Lannoitteiden korkeat hinnat kannustavat teollisuutta investoimaan ja kasvattamaan tarjontaa. Raaka-aineiden hinnat ovat taantumapelossa kääntyneet maailmalla laskuun. Tämä näkyy myös lannoiteraaka-aineiden hintojen kehityksessä.

Poikkeuksena on kuitenkin maakaasu. Maakaasun korkea hinta vähentää typpilannoitteiden tuotantoa ja pitää niiden hintatasoa korkealla myös tulevan talven aikana. Vaikutukset korostuvat Euroopassa, jossa maakaasun tarjonta on Venäjästä riippuvaista.

EU:ssa riittää viljaa

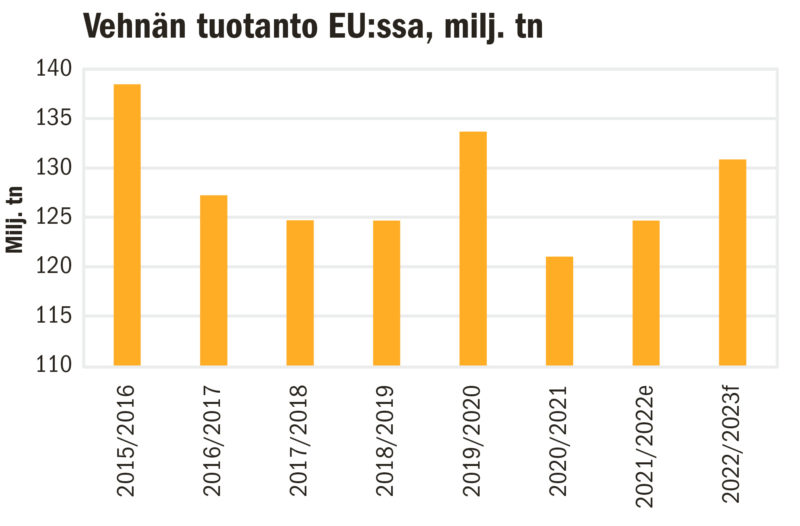

Euroopan unionissa sadonkorjuukauteen lähdettiin markkinoiden rauhoittumista tukevassa tilanteessa. Päättynyt satovuosi kasvatti vehnän loppuvarastoa 20 prosenttia. Samaan aikaan myös vienti kasvoi. Ohran varastot pienenivät seitsemän prosenttia, mutta kokonaisuudessaan viljaa oli varastoissa viime vuotta enemmän.

Päättyneen satovuoden tilastot ovat hämmentävän ristiriitaiset toteutuneen markkinakehityksen kanssa. Euroopassa raportoitiin ostettavan viljan niukkuudesta koko vuoden. Myös Suomessa viljan ostajat viestivät, että tuontitarjonnan puutteen takia kotimaan heikkoa satoa ei pystytä kompensoimaan tuontia kasvattamalla. Siitä huolimatta ohrankaan markkinatilanne ei Euroopan komission tilastojen perusteella ole kokonaisuudessaan muodostunut erityisen niukaksi.

Markkinoiden yleisen epävarmuuden lisäksi hintakehityksen lisäselitys löytyneekin laadusta. Viljasadon laatu EU:ssa oli keskimääräistä heikompi. Elintarvikekäyttöön kelpaavasta viljasta oli ainakin alueellista niukkuutta. Tämän seurauksena osa rehukäyttöön normaalisti kohdistuvasta tarjonnasta käytettiin elintarviketeollisuudessa. Samalla myös rehuviljan hintaan kohdistui nousupaine.

Kauravarastot purettiin vientiin

Suomessa viime syksyn heikko sato on näkynyt korkeina hintoina, viljan viennin laskuna sekä tuonnin kasvuna. Satovuoteen lähdettiin etenkin kauralla ylisuurin varastoin, mutta talven aikana varastot ovat purkautuneet vientimarkkinoille. Kauraa on viety runsas kolmannes koko tuotannosta. Heinäkuusta 2021 toukokuuhun 2022 Suomesta on Tullin tilastojen mukaan viety kauraa runsaat 300 miljoonaa kiloa. Kokonaisuudessaan kauran vienti jäänee noin kymmenen prosenttia pienemmäksi satovuoteen 2021/20 verrattuna.

Kaura on ainoa vilja, jota Suomesta viedään kysyntälähtöisesti. Muuta viljaa viedään, jos kotimaan sato antaa myöden. Heikko sato näkyykin ohran ja vehnän viennin romahtamisena. Niukkuus ohrasta näkyy tuonnin kasvuna. Toukokuun loppuun mennessä ohran tuonti Suomeen oli vajaa 100 miljoonaa kiloa. Määrä vastaa noin seitsemää prosenttia kotimaisesta käytöstä.

Kokonaisuudessaan viljan tuonti on ollut 245 miljoonaa kiloa, josta maissia on noin 70 miljoonaa kiloa. Korkeasta hinnasta huolimatta viljan käyttö Suomessa ei ole vähentynyt.

Ennusteet varovaisia

Tulevan talven markkinakehitykseen liittyy edelleen paljon epävarmuutta. Kansainvälisiä satoennusteita on tarkennettu äärimmäisen varovasti ja eri ennusteet ovat keskenään ristiriitaisia. Keskeisin markkinareaktioita aiheuttava ennuste on Yhdysvaltain maatalousministeriön kuukausittain julkaistavat tuotantoennusteet. Ennusteet ovat tarkentuneet kesän aikana lievästi alaspäin EU:ssa ja Yhdysvalloissa paikoin vallinneen kuumuuden ja kuivuuden seurauksena.

Samaan aikaan Mustanmeren alueen tuotantoon keskittyneet ennustajat ovat kasvattaneet Venäjän vehnäntuotannon satoennusteita. Heinäkuun lopulla julkaistun ennusteen mukaan Venäjän vehnäntuotanto kasvaa lähes 12 prosenttia viime vuodesta ja on lähellä kaikkien aikojen ennätystä. Myös Ukrainassa vehnän tuotanto on muodostumassa kevään pessimistisiä ennusteita paremmaksi. Tuotannon arvioidaan puolittuvan edelliseen satovuoteen verrattuna. Yhdysvaltain maatalousministeriön kesä- ja heinäkuussa julkistetuissa ennusteissa Venäjän ja Ukrainan satoennusteisiin ei ole tehty muutoksia.

Maissin tuotanto laskee

Rehuviljan kokonaiskysynnän arvioidaan laskevan kuluvan satovuoden aikana. Kysynnän lasku on seurausta kotieläintuotannon laskusta eläinmäärien pienentymisen vuoksi. Lasku kohdistuu rehuvehnään. Samaan aikaan maissin kysynnän odotetaan kasvavan hieman.

Maissin tuotantoennusteita on reivattu viime aikoina kohtuullisen rivakasti alaspäin. Ukrainassa maissin tuotannon arvioidaan laskevan selvästi vehnän tuotannon laskua enemmän. Samalla myös Yhdysvalloissa ja EU:ssa sato-odotukset ovat laskeneet. Tämä on hidastanut maissin hinnanlaskua, vaikka elokuun alun ennusteiden mukaan maissin tarjonta riittää kattamaan kysynnän myös tulevana talvena.

Kasvukausi paikoin hankala

Euroopan unionissa viljan satoennusteet ovat tarkentuneet alaspäin koko kesän. Markkinamuutoksia on tasapainottanut se, että samaan aikaan varastojen taso on tarkentunut ylöspäin.

EU:n isoista vehnän viejämaista etenkin Ranska on ollut aktiivisesti markkinoilla heti korjuukauden alkamisen jälkeen. Ranskassa korjattu vehnäsato on jäämässä keskimääräistä heikommaksi. Elokuun alkupuolen ennusteissa Ranskan viennin kasvun ja samanaikaisen tarjonnan laskun on arveltu johtavan siihen, että vehnän hinnat kääntyvät EU:n sisämarkkinoilla uudelleen nousuun.

Tämän hetken sato- ja varastotilanteen pohjalta on kuitenkin vaikea nähdä, että EU:n sisämarkkinoille muodostuisi vehnästä niukkuutta.

Suomessa tulossa normaalisato

Suomessa sato-odotukset ovat hieman viimeisen viiden vuoden keskiarvon alapuolella. Tukikelpoinen viljelyala on tänä vuonna noin prosentin pienempi verrattuna viime vuoteen. Kevään arveluista huolimatta lannoitteiden ja kasvinsuojeluaineiden käytöstä ei ole tingitty ainakaan siten, että käytön vähentämisellä olisi satovaikutuksia. Korjuukauden olosuhteetkin saisivat olla äärimmäisen huonot kokonaissadon romahtamiselle.

Tuotanto kasvaa siis selvästi ja ylittää varovaisestikin arvioiden kotimaisen kysynnän runsaalla viidenneksellä. Viljaa riittää vientiin normaaliin tapaan. Keskeisin kysymysmerkki liittyy taas viljan laatuun.

Niukkuus elintarvikekelpoisesta viljasta vahvistaisi myös rehuviljan hintatasoa.

Epävarmuus pitää markkinoita otteessa

Viime vuoden huippu- ja tämän vuoden normaalisadoista huolimatta viljan hinnat maailmalla, EU:ssa ja Suomessa ovat pysyneet korkealla. Kasvukauden edistyminenkään ei ole tuonut hintoihin merkittävää notkahdusta, vaikka sodan tuoma hintapiikki suli heinäkuun helteisiin.

Epävarmuus näkyy futuurihintojen heiluntana, joissa vuoden päähän ajoittuvien tarjousten hintamuutokset voivat muuttua päivässä kymmeniä dollareita tonnilta. Epävarmuus onkin ainoa tekijä, mitä futuurien perusteella voi hintakehityksestä ennustaa.

Elokuun alkupuolella futuurimarkkinoiden kehityksestä voi tehdä sen johtopäätöksen, että markkinoiden epävarmuus on hiljalleen vähentymässä. Viljamarkkinoiden odotetaan kuitenkin säilyvän muutosherkkinä ainakin talveen 2024 asti.

Tämän vuoden normaalisadon ei odoteta vakauttavan markkinoita täysin, joten hintataso säilyisi korkeana syksyn 2023 pääsatokauteen asti. Kuluvan korjuukauden jälkeen nähdään, minkälaisin oletuksin tulevaan talveen futuurimarkkinoilla lähdetään. ◻

Kirjoittaja on maatalous- ja metsätieteiden tohtori ja toimii maatalouspolitiikan ja ruokamarkkinoiden asiantuntijapalveluita tarjoavana yrittäjänä.