Pula maakaasusta sotkee Euroopan lannoitemarkkinat

Lannoitevuoden alku loi hieman toivoa markkinoiden rauhoittumisesta, mutta kesän aikana synkkyys kasvoi. Turbulenssi osuu nyt erityisesti Euroopan lannoitemarkkinoihin. Maakaasun hinta Euroopassa elää irrallaan verrattuna Amerikan tai Aasian markkinoihin. Reagoimista heikentää se, että eurooppalaisella maakaasulla kyseessä on tarjontashokki, johon ei pystytä reagoimaan pelkästään omin avuin. Epävarmuutta on hinnan lisäksi myös maakaasun määrästä. Tämä tekee etenkin typpilannoitteiden markkinakehityksen ennustamisesta äärimmäisen vaikeaa.

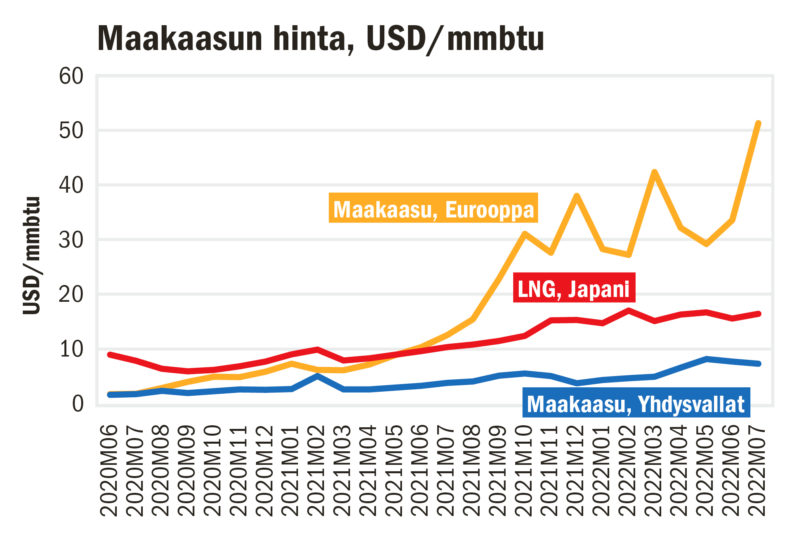

Markkinamuutokset ovat nopeita. Aikavälillä 10. kesäkuuta – 26. elokuuta maakaasun hinta lähes viisinkertaistui. Sitä seuranneen kahden viikon aikana noususta suli vajaa puolet pois. Hinta on kuitenkin pysytellyt äärimmäisen korkeana.

Kesäkuun lähtötaso 80 euroa megawattitunnilta oli kolminkertainen verrattuna vuoden 2021 vastaavan ajankohdan hintaan. Tuolloin maakaasu maksoi EU:ssa 27 euroa megawattitunnilta. Kesän korkein hinta oli 342 euroa, josta se tätä kirjoitettaessa oli laskenut 199 euroon.

Seitsenkertainen hintaero

Maakaasu on typpilannoitteiden valmistuksessa tarvittavan ammoniakin raaka-aine, jonka osuus tuotantokustannuksesta on runsaat 80 prosenttia. Vertailukelpoisin hinnoin tarkasteltuna maakaasu oli Euroopassa jo kesällä seitsemän kertaa kalliimpaa verrattuna maakaasun hintaan Yhdysvalloissa. Se tarkoittaa lähes suoraan sitä, että typpilannoitteita valmistetaan Euroopassa vähintään seitsenkertaisin kustannuksin verrattuna Yhdysvaltoihin. Syksyä kohti hintaero Euroopan ja Yhdysvaltojen maakaasun välillä on kasvanut.

Epävarmuuden seurauksena merkittävä osa Euroopan ammoniakin ja sitä kautta typpilannoitteiden valmistuskapasiteetista on ainakin alkusyksystä suljettuna.

Esimerkiksi Yara ja BASF ilmoittivat ammoniakkitehtaiden suluista siinä vaiheessa, kun maakaasun hinnannousulle ei näkynyt loppua.

Ammoniakin tuonti valmistusta kannattavampaa

Tuotantokustannusten nousu Euroopassa on johtanut siihen, että ammoniakin tuonti maailmanmarkkinoilta on omaa valmistusta edullisempaa. Tähän asti ammoniakkia on riittänyt tuotavaksi, kun myös typpilannoitteiden valmistusta Euroopassa on sopeutettu raaka-aineen saatavuuden mukaan.

Tuonnin osuuden kasvun hyvä puoli on siinä, että typpilannoitteiden hinnat ovat viime talvea vähemmän sidoksissa maakaasun hintaan EU:ssa. Lannoitteiden hinnoissa nähdyt muutokset eivät ole seuranneet maakaasun hintamuutoksia aivan samaan tapaan kuin viime talvena.

Vuonna 2021 ammoniakkia tuotiin EU:n sisämarkkinoille 2,9 miljoonaa tonnia ja typpilannoitteiden valmistukseen raaka-aineena käytettyä ureaa 4,7 miljoonaa tonnia. Ammoniakin tuotantokapasiteetti EU:ssa on 19 miljoonaa tonnia, joten tuonnin osuus vastaa noin 15 prosenttia tuotantokapasiteetista. Elokuun lopun uutisten mukaan puolet EU:n ammoniakin valmistuskapasiteetista on suljettuna. Jos tuotantokapasiteetti pidettäisiin suljettuna koko lannoitevuoden ajan, korvaaminen vaatisi ammoniakin tuonnin kasvattamista 2,5-kertaiseksi. Tämä ei ole automaattisesti mikään ongelma. Ammoniakkia on maailmalta saatavissa ja sen hinta on kilpailukykyistä verrattuna valmistukseen EU:n sisämarkkinoilla.

Kolmannes kapasiteetista pois tuotannosta

Euroopan unionissa käytetään ja valmistetaan typpilannoitteita vuosittain noin 11 miljoonaa tonnia.

Tuonti vastaa noin kolmannesta käytöstä, eli on noin 3,9 miljoonaa tonnia. Tähän päälle tulevat vielä kemialliset yhdistelmälannoitteet. Korkeiden tuotantokustannusten ja heikon kilpailukyvyn takia noin kolmannes EU:n typpilannoitteiden valmistuskapasiteetista on syyskuun alun tietojen mukaan pois tuotannosta.

Kokonaisuudessaan EU:ssa käytetään mineraalilannoitteita noin 20 miljoonaa tonnia.

Tullit määräaikaisesti pois

EU:ssa on käytössä lannoitteiden suojatullit. Tullit nostavat sisämarkkinoille tuotujen typpilannoitteiden hintoja 5,5–6,5 prosenttia. Tulli nostaa esimerkiksi 600 euroa tonni maksavan ammoniumnitraatin hintaa 36 eurolla.

Jos tarjonnasta on niukkuutta, EU:n ulkopuolelta lannoitteita tuovan toimijan on kannattavampaa suunnata vienti sellaisille markkinoille, joissa tullia ei ole. Euroopan komissio on esittänyt, että tullista luovutaan tilapäisesti ammoniakilla, urealla ja typpilannoitteilla. Määräaikaisuus päättyisi vuoden 2024 lopussa. Tullit jäisivät kuitenkin edelleen voimaan Venäjältä ja Valko-Venäjältä tuotaville lannoitteille.

Tullien poistaminen tekisi lannoitteiden tuonnista nykyistä kannattavampaa, johtaisi tuontilannoitteiden hintojen laskuun ja kasvattaisi EU:n sisämarkkinoille kohdistuvaa tarjontaa. Tarjonnan kasvun seurauksena typpilannoitteiden hintojen voi olettaa laskevan.

Kysyntä vahvistaa hintoja

Maakaasun ja ammoniakin lisäksi myös muiden lannoiteraaka-aineiden hinnat ovat nousseet. Fosforin ja kaliumin hintanousut ovat olleet hitaampia ja maltillisempia. Maltillisuus on kuitenkin suhteellista. Fosforikiven hinta oli heinäkuussa 2,5-kertainen ja kalisuolan 1,4-kertainen vuoden takaiseen verrattuna.

Lannoiteraaka-aineiden hintojen nousun lisäksi lannoitteiden hintoja ovat pitäneet korkeina viljan korkeat hinnat. Viljojen hinnat ovat olleet selvästi pitkän aikavälin keskiarvoa korkeammalla jo kahden satovuoden ajan. Lannoiteraaka-aineiden hintojen nousut ovat välittyneet lannoitehintoihin, koska viljan tuottajahintojen nousu on kompensoinut panoshintojen nousun ja pitänyt kysynnän vahvana.

Tulevana talvena asetelma on muuttumassa. Viljan hinnat laskevat samaan aikaan, kun panos- hintojen nousu jatkuu.

Lannoitteiden käyttö laski vain hieman

Korkeista hinnoista huolimatta lannoitteiden kysyntä laski lannoitevuonna 2021/22 vain vähän.

Kansainvälisen lannoiteteollisuuden järjestön mukaan typen, fosforin ja kaliumin yhteenlaskettu kysyntä maailmassa laski 1,6 prosenttia lannoitevuonna 2021/22. Laskun taustalla on kuitenkin edellisen vuoden voimakas, vajaan kuuden prosentin, kasvu.

Vertailun vuoksi edellisen, yhtään vastaavan hintapiikin aikaan lannoitevuonna 2008/09 ravinteiden yhteenlaskettu kysyntä laski 8,4 prosenttia. Kysynnän lasku oli seurausta ennen kaikkea kaliumin käytön vähenemisestä.

Suomessa hintojen lasku jäi lyhyeksi

Suomessa lannoitevuosi lähti kesäkuussa käyntiin 20–25 prosentin hintojen laskulla. Hintoja korotettiin heti avauksen jälkeen pariin otteeseen.

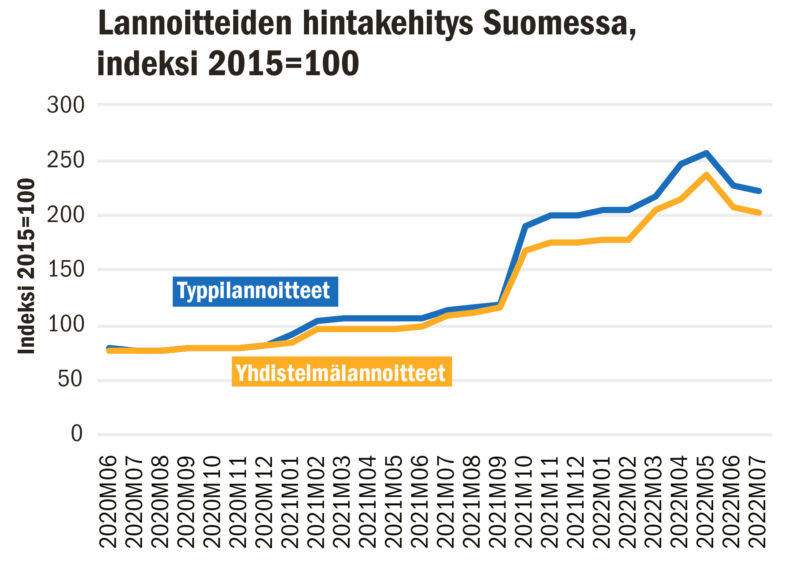

Sekä laskun että korotusten vaikutukset näkyvät tilastoissa. Tilastokeskuksen Maatalouden tuotantovälineiden ostohintaindeksissä yhdistelmälannoitteiden ja typpilannoitteiden hinnat laskivat toukokuusta heinäkuuhun noin 14 prosenttia. Lannoitevuosi alkoi yli kaksinkertaisilla hinnoilla kesään 2021 verrattuna. Kontrasti on kova. Kesällä 2020 lannoitteiden hinnat olivat matalimmillaan lähes vuosikymmeneen.

Lannoitteiden euromääräisiä hintoja ei tilastoida eikä niitä ole julkisesti saatavissa. Yksittäisiä vertailukelpoisia hintoja löytyy kuitenkin poimimalla. Suomensalpietari maksoi kesäkuussa 641 euroa tonnilta. Elokuussa saman tuotteen hinta oli 849 euroa. Elokuussa 2021 hinta oli 358 euroa tonnilta. NPK-lannoitteella kesäkuun hinta oli 705 euroa ja elokuun hinta 919 euroa tonnilta. Elokuussa 2021 vertailukelpoinen hinta oli 427 euroa.

Puolet lannoitteista ostettu

Tulevan satokauden kannalta positiivinen asia on, että lannoitteet ovat käyneet hyvin kaupaksi. Valistuneen arvion mukaan lannoitteita on myyty vähintään puolet koko lannoitevuoden myynnistä.

Tämä on hyvä asia myös kustannusmielessä. Lannoitteiden hinnat olivat matalimmillaan kesäkuussa. Korkeasta hinnasta huolimatta tähän mennessä ostetut lannoitteet tulevat olemaan selvästi myöhemmin talven aikana ostettavia lannoitteita edullisempia. Näin käy siitä huolimatta, vaikka lannoiteraaka-aineiden hinnat lähtisivät öljyn ja muiden raaka-aineiden hintojen vanavedessä laskuun talven aikana.

On myös mahdollista, että kotimaan markkinoille ei tulevan kauden aikana tarjota lannoitteita niiden kysyntää vastaavaa määrää. Siksikin aikaiset ostajat ovat tavallistakin paremmassa asemassa.

Markkinamekanismit rikki

Hintojen lisäksi myös kaupankäynti lannoitteilla on poikennut normaalista. Lannoitteiden myynti on ollut rajoitettua.

Pari viikkoa lannoitevuoden aloituksesta markkinajohtajan kotimaan toimitukset oli myyty jo pitkälle syksyyn. Kauppa keskeytettiin raaka-ainehintojen epävarmuuteen vedoten. Elokuun alussa myytiin marraskuun toimituksia. Myynti oli avoinna päivän, jonka jälkeen se keskeytettiin, eikä avaamisesta ole tämän jutun kirjoittamishetkellä tietoa.

Lannoitemyynnin rajoittaminen ja avaaminen ilman läpinäkyvää markkinatietoa on äärimmäisen ongelmallista. Lannoitemarkkinoilla vallitsee käytännössä monopoli. Yksi yritys pystyy säätelemään sekä markkinahinnat että määrittämään markkinoille kullakin ajanjaksolla tarjotun määrän.

Kuluvan syksyn aikana lannoitemarkkina on typistynyt yksittäisten erien huutokaupaksi. Erän hinta kerrotaan etukäteen, mutta ostajat eivät tiedä, kuinka suuri erä on tarjolla. Samaan aikaan ei ole mitään tietoa siitä, millä hinnalla ja kuinka paljon lannoitteita on seuraavan kerran saatavilla. Tästä seuraa, että lannoite-erien hintajousto on ääretön. Riittävän pieni lannoite-erä menee kaupaksi käytännössä millä tahansa hinnalla.

Läpinäkyvyyttä tarvitaan

Tällä hetkellä on mahdotonta sanoa, toimiiko kansainvälinen lannoitejätti todella raaka-ainemarkkinoiden armoilla vai ohjaako lannoitekauppaa katteen suojaamiseen perustuva kustannusoptimointi. Raaka-aineiden hintoihin liittyvä riski siirretään kokonaisuudessaan myyjältä ostajalle. Vaihtoehtona on tuotannon rajoittaminen.

Lannoiteteollisuuden kansainvälisenkin viestinnän perusteella kyse on nimenomaan raaka-aineiden hinnoista ja tuotantokustannuksista, ei niinkään raaka-aineiden saatavuudesta.

Suomessa tilanteen moninaisuutta korostaa se, että kotimaassa sijaitsevat lannoitetehtaat toimivat ainakin toistaiseksi normaalisti.

Suomessa on myös muutama pienempi keinolannoitteita maahantuova toimija. Normaalissa markkinatilanteessa monopoliasemassa olevan toimijan tarjontarajoitteet avaisivat muille toimijoille mahdollisuuden markkinaosuuksien kasvattamiseen. Kasvavaa tuontikapasiteettia tai -tarjontaa ei kuitenkaan tällä hetkellä ole olemassa. Etenkin yhdistelmälannoitteiden tarjonta on maailmalla rajallista.

Lisäksi tuontilannoitteiden tarjonta on Suomessa perustunut pääasiassa venäläisiin, valkovenäläisiin ja ukrainalaisiin lannoitteisiin. Ukrainalaisia lannoitteita ei tällä hetkellä ole ja muita mainittuja ei pidä ostaa.

Tuotantovaikutukset maltillisia

Viljan hinnan lasku viime talven huippulukemista näkyy maailmalla keinolannoitteiden käytön laskuna. Tuotantovaikutusten ennustetaan jäävän kohtuullisiksi.

Amerikkalaisen Gro Intelligencen optimistisessa kehityspolussa typpilannoitteiden hintojen nousulla ei ole vaikutusta vehnän kokonaistuotantoon tulevana satokautena. Pessimistisen arvion mukaan vehnän tuotanto laskee typpilannoitteiden hintojen nousun seurauksena maailmassa runsaat kolme prosenttia. Markkinavaikutus olisi tätä suurempi, koska vehnän tuotannon arvioidaan yleisesti kasvavan noin prosentin vuodessa.

Vastaava analyysi on tehty myös vehnän tuotannolle Suomessa. Optimistisessa arviossa typpilannoitteiden hintojen nousu johtaa vehnän tuotannon laskuun vajaalla prosentilla verrattuna satovuoteen 2020/21. Pessimistisen arvion mukaan vehnän tuotanto Suomessa laskisi lähes neljä prosenttia.

Euroopassa syytä olla varuillaan

Ennusteet ovat lohdullisia. Lannoitteiden hintojen nousu ei johda äkilliseen tuotannon romahtamiseen. Raaka-ainemarkkinoiden kehitys antaa viitettä siitä, että myös lannoiteraaka-aineiden hinnat laskevat talven aikana. Hintojen laskua kiihdyttää talouskasvun heikkeneminen ja raaka-aineisiin kohdistuva kysynnän lasku. Viljan hinnan lasku heikentää lannoitteiden kysyntää ja toisaalta lannoitteiden korkeat hinnat kannustavat tarjonnan kasvuun.

Euroopan unionissa talven markkinatilanne pysyy vaikeana. Venäläisen maakaasun käyttöön ei ole paluuta, eikä EU:n alueella ole omaa kaasua. Nesteytetyn maakaasun tarjonta ja sitä tukeva infrastruktuuri kasvavat viiveellä. Lannoitteiden hintakehityksen kannalta Euroopassa ja Suomessa on oleellista, että raaka-aineita on maailmalla tarjolla ja mielellään laskevin hinnoin. ◻

Kirjoittaja on maatalous- ja metsätieteiden tohtori ja toimii maatalouspolitiikan ja ruokamarkkinoiden asiantuntijapalveluita tarjoavana yrittäjänä.