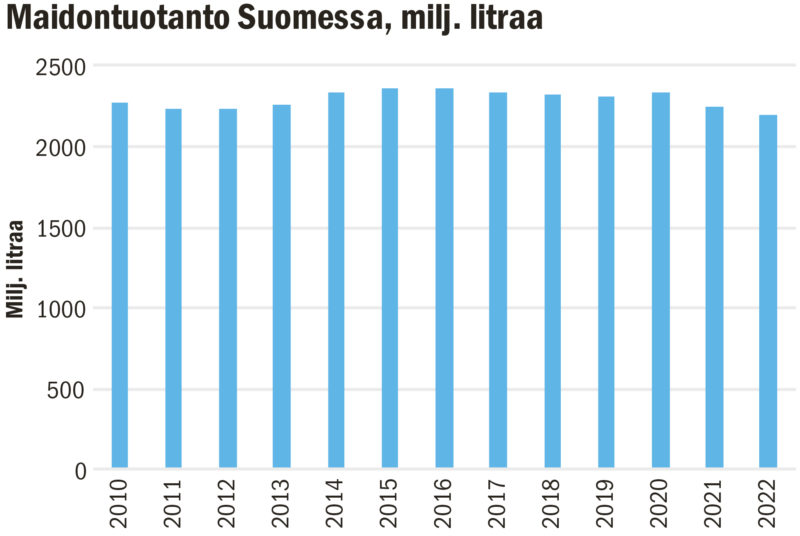

Maidontuotannon rakenne muuttuu – tuotanto ei juurikaan

Maitosektorin rakennemuutos on säilynyt tasaisena markkinamuutoksista huolimatta. Maitotilojen lukumäärä laskee tasaista vajaan kahdeksan prosentin vuosivauhtia. Luopuvilta tiloilta vapautuva pelto ja tuotantoeläimet jäävät pääosin maidontuotantoon. Maidontuotannon käytettävissä oleva tuotantoala laskee selvästi tilojen määrän laskua hitaammin. Sama kehitys näkyy lypsylehmien lukumäärän kehityksessä. Maidon tuotetussa määrässä tapahtuvat muutokset ovat edelleen maltillisia.

Lähde: Luonnonvarakeskus, REINU econ Oy

Suomessa oli maidontuotantoa päätuotantosuuntanaan harjoittavia tiloja viime vuonna yhteensä 4 584 kappaletta. Näiden tilojen tuotannossa ollut kokonaispeltoala oli yhteensä hieman vajaat 430 000 hehtaaria. Lypsylehmiä oli 248 000. Runsaassa vuosikymmenessä maitotilojen lukumäärä on yli puolittunut.

Maitotilojen määrä puolittui vuosikymmenessä

Vuonna 2010 Suomessa oli 10 205 maitotilaa. Maidontuotannon piirissä ollut kokonaispeltoala oli hieman yli 500 000 hehtaaria. Peltoala ja lypsylehmien lukumäärä ovat pienentyneet selvästi tilojen määrän laskua hitaammin. Käytännössä tämä näkyy maitotilojen keskikoon kasvuna. Maitotilojen lukumäärän lasku vuodesta 2010 on ollut 55 prosenttia. Vastaavalla ajanjaksolla sekä maidontuotannossa olevan peltoalan määrä että lypsylehmien lukumäärä ovat laskeneet 15 prosenttia.

Viime vuonna keskimääräisellä maitotilalla oli Suomessa peltoa 94 hehtaaria tilaa kohden. Lypsylehmien lukumäärä oli 54. Keskimääräisellä 8 800 litran lehmäkohtaisella keskituotoksella tällainen tila tuotti vuodessa hieman runsaat 475 000 litraa maitoa. Viime vuoden maidonhinnalla maitolitroista kertyi liikevaihtoa vajaa 240 000 euroa.

Rakennemuutos jatkuu

Markkinatilanteessa tapahtuneilla muutoksilla ei ole ollut juurikaan merkitystä pitkän aikavälin kehitykseen. Tilamäärän lasku on kiihtynyt ja hidastunut hetkittäin, mutta palannut nopeasti pitkän aikavälin kehitysuralle. Rakenteen muutosvauhtiin ei ole jatkossakaan näköpiirissä isompia muutoksia.

Nykyisen kehityksen jatkuessa tilojen määrä laskee runsaalla kahdella tuhannella vuoteen 2032 mennessä. Maidontuotannosta poistuu peltoalaa runsaat 70 000 hehtaaria ja lypsylehmien lukumäärä laskee vajaalla 50 000 eläimellä. Tätä kehitystä on hyvä peilata myös arvioihin siitä, minkälaisia vaikutuksia ennallistamisasetuksella tai EU:n Pellolta pöytään -strategian tavoitteiden toteutumisella olisi Suomessa.

Vuonna 2032 keskimääräisellä maitotilalla on 150 peltohehtaaria ja 85 lypsylehmää. Tuottavuuden tasainen kasvu tarkoittaisi runsaan 10 400 litran keskituotosta. Tällöin keskimääräisen tilan tuotanto olisi 884 000 maitolitraa. Viime vuoden keskihinnalla maitolitroista kertyisi liikevaihtoa 442 000 euroa.

Maidontuotannon peltoala pienenee

Ennallistamisasetuksen vaikutuksen on arvioitu tarkoittavan sitä, että noin 70 000 hehtaaria turvepeltoja poistuisi tuotannosta vuoteen 2040 mennessä.

Osa vaaditusta määrästä poistuu maidontuotannon piiristä suoraan nykyisen kehityksen jatkuessa. Toteutuneen ja odotettavissa olevan kehityksen valossa myös pellonraivauksen tarvetta on vaikea nähdä. Alueelliset ja tilakohtaiset erot ovat tietenkin suuria, mutta tilamäärän laskiessa nykyistä vauhtia peltoa vapautuu jatkavien tilojen käyttöön kaikkialta Suomessa.

Markkinakehitys määrää rahavirran

Maitosektorin rakenteen lisäksi myös maitomarkkinat kehittyvät vahvasti pidemmän aikavälin kehityskulkujen mukaisesti.

Maitosektorin rahavirta romahti vuonna 2015 heikon kulutuskysynnän ja Venäjän vientimarkkinoiden katoamisen seurauksena. Kasvu oli hidasta ja vahvistui kunnolla vasta parin viime vuoden aikana. Viime vuonna toteutunut tuottajahintojen nousu näkyi myös rahavirran kasvuna.

Tuotannon laskusta huolimatta maatalouden markkinatuotot kasvoivat maidontuotannossa 171 miljoonaa euroa edellisvuoteen verrattuna.

Rasvan ja valkuaisen merkitys kasvaa

Rahavirran kokonaistason lisäksi myös sen rakenteessa on tapahtunut muutoksia. Maitonesteiden kulutuksen lasku jatkuu tasaisena. Kulutuksen laskun lisäksi myös maitonesteiden markkinatuotot laskevat. Rasvan ja valkuaisen suhteellinen merkitys maitosektorin rahavirrassa kasvaa jatkossa. Jogurtin ja juuston rahavirta on pienentynyt selvästi maitonesteiden rahavirtaa vähemmän. Lisäksi niiden yhteenlaskettu kokonaiskysyntä on pysynyt suhteellisen vakaana.

On perusteltua olettaa, että maitonesteiden rahavirran lasku jatkuu kysynnän laskun vanavedessä myös tulevaisuudessa. Juuston ja jogurtin kulutusnäkymät ovat selvästi tasaisemmat.

Maitojauheen rahavirran kasvu on käänteisesti verrannollinen kotimaisen maitomarkkinan kehitykseen. Rasvan ja valkuaisen verraten hyvä kysyntä kannustaa tuotannon tason ylläpitämiseen, vaikka maitonesteiden kysyntä laskee.

Kansainvälinen maitojauhemarkkina toimii venttiilinä kotimarkkinatilanteen tasapainottamiseen. Maitojauhemarkkina on ollut viime vuosina kohtuullisen suotuisa. Markkinahinnat ovat nousseet kysynnän kasvun vetämänä. Samalla myös maitojauheiden kuluttajakysyntä on ollut kasvussa. Kuluttajakysynnän kautta myös maitojauheille on mahdollista saada aikaisempaa enemmän lisäarvoa.

Suomen tuottajahinta tasainen

Maidon kokonaistuotot ovat Suomessa suoraan sidoksissa markkinatuottojen kehitykseen. Tuottajahinnan, maitosektorin rahavirran sekä maidon kokonaistuottojen kehitystä vertailemalla näkee selvästi, että maidon tuottajahinta kääntyi Suomessa nousuun välittömästi sen jälkeen, kun maitosektorin rahavirta kääntyi nousuun. Tuottajahinnan nousun seurauksena myös maidon kokonaistuotot kääntyivät kasvuun.

Viime vuosikymmenen puolivälissä tapahtuneeseen markkinamuutokseen sopeutuminen kesti Suomessa lopulta viisi vuotta. Maitosektorin julkilausuttuna tavoitteena on Suomessa laajasti mahdollisimman tasaisen tuottajahinnan ylläpitäminen.

Tuottajahinnan tasaisuus näkyy myös vertailtaessa kehitystä EU:n keskimääräiseen kehitykseen. Maidon hintataso vaihtelee Suomessa selvästi vähemmän. Käytännössä tämä tarkoittaa sitä, että tuottajahinnat laskevat meillä EU:n keskimääräistä hitaammin ja vastaavasti kääntyvät nousuun muuta EU:ta myöhemmin.

Suomessa on vahvistettu maidontuotannon sopimusohjausta vuodesta 2021 lähtien. Rahavirran kasvu sekä siitä seurannut tuottajahintojen nousu ovat johtaneet siihen, että maitosektorin kokonaistuottojen kasvu on jatkunut maidon tuotantomäärän laskusta huolimatta.

Lainamäärä kasvaa

Epävarmuudesta huolimatta maidontuotantoon on Suomessa investoitu jatkuvasti. Maitosektorin rakenteen muutos on vaatinut pääomaa, eikä pääomatarpeelle ole näköpiirissä loppua.

Vuodesta 2010 vuoteen 2021 maitotilojen oman pääoman määrä kasvoi 66 prosenttia ja velat 126 prosenttia. Seuraavan kymmenen vuoden aikana keskimääräisen maitotilan pitäisi kasvaa noin 50 prosenttia.

Toteutuneella kehityksellä keskimääräisen maitotilan vieras pääoma olisi vuonna 2023 nelinkertainen vuoteen 2010 verrattuna. Vastaavasti oma pääoma olisi kaksi ja puolikertainen samaan vuoteen verrattuna.

Velat keskittyvät

Maitosektoriin kohdistuu arviolta kolmasosa koko maatalouden lainakannasta. Investoineiden maitotilojen lukumäärä on kuitenkin suhteellisesti pieni. Tästä seuraa, että toteutuneen kehityksen seurauksena sekä tilojen velkaisuus että pääomatarve vaihtelevat suuresti sektorin sisällä.

Osalla voimakkaasti investoineista tiloista pääomarakenteen heikentyminen on saattanut johtaa siihen, että tulevien investointien rahoitus on hankalaa. Tämä muodostaa merkittävän riskin maidontuotannon rakenteen kehittämiselle lähivuosina.

Pääoman tuottavuutta pitää vahvistaa

Maidontuotannon kokonaispääoman kasvu ei ole ollut linjassa tuotannon arvon kehityksen kanssa. Maitosektorin kokonaistuottojen hidas kasvu ja pääoman määrän nopea kasvu tarkoittavat sitä, että pääoman tuottavuus on kotimaisella maitosektorilla heikentynyt. Investoinnit eivät ole johtaneet tuottavuuden parantumiseen sektoritasolla.

Yksittäisellä tilalla kokonaistuottavuuden voi olettaa kasvaneen, mutta pääoman osalta näin ei välttämättä ole.

Rakennusinvestointien lisäksi maitotilan laajentaminen on usein vaatinut myös lisämaan hankintaa ja uusia koneita. Tämä kasvattaa pääoman tarvetta ja heikentää investointiin sidotun pääoman tuottavuuden kehitystä.

Mahdollisuuksia on

Viime aikojen suotuisan tuottajahintakehityksen lisäksi kotimaisessa maidontuotannossa on kaikki mahdollisuudet tuottavuuden parantamiseen ja sitä kautta nykyistä kannattavampaan tuotantoon. Sektorin sisällä on merkittäviä eroja sekä toiminnan tehokkuudessa että tuotantotavoissa.

Maidontuotannon parhaiden käytäntöjen omaksuminen nykyistä laajemman tuottajajoukon toimesta on jo itsessään väline koko sektorin toiminnan vahvistamiseen. ◻

Kirjoittaja on maatalous- ja metsätieteiden tohtori ja toimii maatalouspolitiikan ja ruokamarkkinoiden asiantuntijapalveluita tarjoavana yrittäjänä.