Suomessa on tehty maatalousinvestointeja EU:n keskimääräistä selvästi enemmän, mutta investointien määrä on laskussa. Yleisin investointikohde on maan hankinta. Suurimmat investoinnit tehdään kotieläintuotantoon.

EU:n investointiohjelmista

rahoitusta maataloussektorille

– etenkin, jos investoinnit ovat vihreitä

Koronaviruksen runtelemaa taloutta pyritään Euroopan unionissa kääntämään nousuun elvytyspaketin ja investointiohjelmien kautta. Näillä on vaikutusta myös maatalouteen. Euroopan unionin päämiesten heinäkuun 21. päivä saavuttaman budjettisovun mukaan EU:n maatalouden kokonaisbudjetti pienenee runsaat kuusi prosenttia. Maatalousbudjetin leikkaukset jäivät komission alkuperäistä ehdotusta pienemmiksi EU:n 750 miljardin euron elvytyspaketin seurauksena. Elvytyspakettia leivotaan osaksi rakennerahasto-ohjelmia, maaseudun kehittämisohjelmia sekä jo olemassa olevien investointiohjelmien rahoitusta. Suomessa etenkin investointiohjelmien hyödyntäminen maatalouden rahoituksessa on vielä katsomaton kortti. Mahdollisuuksia on, mutta tahto on puuttunut.

◼ Teksti: Kyösti Arovuori, Tapani Yrjölä ◼ Kuva: Shutterstock/ImageFlow

Maatalouden investointien ja sukupolvenvaihdosten ra- hoitus perustuu Suomessa maaseudun kehittämisohjelman toimenpiteisiin, joita täydennetään Maatilatalouden kehittämisrahaston kansallisella rahoituksella. Lisäksi maanhankintaa sekä kone- ja laiteinvestointeja rahoitetaan normaalin yritys- ja leasingrahoituksen tapaan. Pitkälti ohjelmapohjaisen rahoituksen ja ohjelmille asetettujen tavoitteiden seurauksena maatalouden rahoitusta toteutetaan Suomessa edelleen muusta yritysrahoituksesta erillään.

Nykyisen maaseudun kehittämisohjelman 2014–2020 aikana maatalouden investointeja ja sukupolvenvaihdoksia on tehty kohtuullisen hyvää vauhtia. Ohjelman rahat on saatu liikkeelle ja rahoituslaitokset ovat pystyneet vastaamaan rahoitustarpeisiin.

Rahoituskapeikot ovat pieniä

Pellervon taloustutkimuksen ja Luonnonvarakeskuksen viime vuonna valmistuneen selvityksen mukaan Suomessa ei ole varsinaisia maatalouden rahoituskapeikkoja. Toteuttamiskelpoiset investoinnit ja sukupolvenvaihdokset saavat rahoitusta ja investointirahoituksen taso on riittävä. Toisaalta rahoitus myös evätään, jos edellytyksiä investoinnin toteuttamiselle ei ole. Kaiken kaikkiaan pankit pitävät maataloutta houkuttelevana rahoituskohteena. Samaan aikaan pankkisääntelyn kiristyminen on vaikuttanut pankkien mahdollisuuksiin ja jossain tapauksissa myös halukkuuteen myöntää rahoitusta.

Myös Euroopan investointipankin teettämän tuoreen selvityksen mukaan maatalouden tunnistetut rahoituskapeikot ovat Suomessa pieniä. Kesäkuussa julkistettu selvitys perustuu EIP:n toimeksiantoon 24 EU-maan maatalouden ja maataloutta lähellä olevan elintarvikejalostuksen rahoitustarpeista ja -kapeikoista. Selvityksen tulokset perustuvat mukana olleiden maiden maataloustuottajille ja elintarvikesektorin yrityksille vuosina 2018 ja 2019 tehtyihin kyselyihin. Kyselyiden tietoja on vahvistettu alan toimijoiden haastatteluilla syksyn 2019 aikana.

Suomessa on investoitu EU:n keskimääräistä enemmän

Selvityksen tulosten perusteella maatalousinvestointeja on tehty Suomessa selvästi EU:n keskimääräistä enemmän. Investointien määrä on kuitenkin laskusuunnassa.

Investoinnit kohdistuvat ensi sijassa tuotannon modernisointiin ja kehittämiseen. Suurimmat investoinnit tehdään kotieläintuotantoon ja yleisin investointikohde on maan hankinta.

Suurin este investointien toteuttamiselle on tuotannon heikko kannattavuus ja kassavirtaongelmat.

Ohjelma ohjaa investointeja

Tulosten perusteella näyttää myös siltä, että Maaseudun kehittämisohjelman toimenpiteiden seurauksena investoinnit on ollut mahdollista toteuttaa suurempina kuin ilman ohjelmaa.

Tulos on mielenkiintoinen, muttei ihan yksioikoinen. Ohjelman ansiosta myös pienemmät investoinnit ovat toteuttamiskelpoisia ja ilman tukitoimenpiteitä juuri nämä pienemmät investoinnit jäisivät usein tekemättä. Lisäksi tuloksissa korostuu muutenkin maatalouspolitiikan rooli suomalaisen maatalouden tulonmuodostuksessa. Suorat tuet muodostavat perusrahavirran ja toimivat tarvittaessa kausirahoituksen vakuutena.

Kapeikon koko laskettu

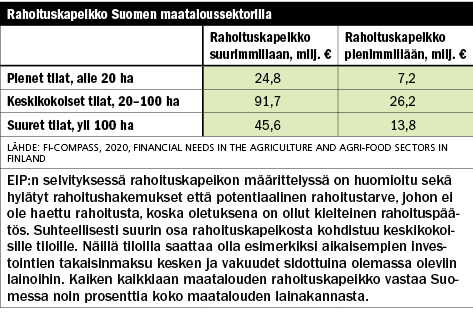

Kesäkuussa julkistetussa selvityksessä Suomen maatalouden tunnistetuksi rahoituskapeikoksi on määritetty 47–164 miljoonaa euroa. Alimmillaan kapeikko vastaisi siis ainoastaan vajaata kymmentä viiden miljoonan navettainvestointia. Suhteutettuna maatalouden lainakantaan puhutaan prosenttia vastaavasta suuruusluokasta.

Selvityksen laskelmissa on kuitenkin jonkin verran ristiriitoja. Kokonaisuudessaan Suomen maataloussektorille määritetyn tarjontavajeen arvioidaan olevan 237 miljoonaa euroa. Tämä luku sisältää sekä hylätyt rahoitushakemukset että sellaiset rahoitustarpeet, joihin ei ole edes haettu rahoitusta, koska sen saaminen on katsottu jo etukäteen mahdottomaksi.

Keskikokoiset laajentajat välikädessä

Selvityksessä muodostetun rahoituskapeikon rakenne on odotusten mukainen. Tyydyttämätöntä rahoitustarvetta on eniten keskisuurten tilojen investoinneissa ja ne liittyvät pitkäaikaisiin investointilainoihin.

Ilmiössä voidaan tunnistaa esimerkiksi sellainen tilanne, jossa aikaisempi investointi on nostanut tilan kokoluokan pienestä keskisuureksi. Investoinnin takaisinmaksu on edelleen kesken, mutta toiminnan kehittäminen vaatii uusia investointeja. Mahdollisuudet rahoituksen hakemiseen ovat heikot, jos muuten taloudeltaan terveen tilan kassavirta on heikko ja vakuudet ovat käytössä.

Maatalouden rakennekehityksen kannalta merkittävää on myös se, että euromääräisesti suurimman osan investoineista tekevät isot ja jo aikaisemmin investoineet tilat. Myös investointien rakenne on muuttunut. Aikaisemmin laajentavat tilat tekivät maanhankintaa ostamalla yksittäisiä peltolohkoja, mutta nykyään yleisempi rahoitettava kohde on tilakokonaisuuden hankinta.

Suomessa rahat pankista

Selvityksen mukaan suomalaisista maataloustuottajista 29 prosenttia haki pankkilainaa vuonna 2017. Tämä on selvästi enemmän kuin mukana olleissa 24 EU-maassa keskimäärin.

Suomessa tuottajilla on myös vahva luottamus siihen, että lainahakemuksella saa rahaa. Muiden selvityksen kohteina olleiden maiden tuottajista joka kymmenes jättää lainan hakematta sen takia, että arvioi jo etukäteen mahdollisuudet myönteisen rahoituspäätöksen saamiseen heikoksi. Suomessa vastaava tilanne on ollut käsillä vain runsaalla kahdella prosentilla vastaajista.

Tai omasta pussista

Kiinnostava havainto on myös se, että merkittävin yksittäinen syy olla hakematta lainaa on investointiin tarvittavan pääoman löytyminen maatilan kassavaroista. Suomessa tehdään tällaisia oman rahan investointeja enemmän kuin vertailumaissa keskimäärin. On perusteltua arvioida, että ainakin osa ilmiöstä selittyy maatilojen metsätuloilla. Metsätuloilla rahoitetaan suoraan maatalouden investointeja tai tuottajien oman talouden menoja, jolloin maatalouden kassavirta mahdollistaa myös investointien tekemisen.

Rahoituskelvottomia hankkeita Suomessa vähän

Selvityksessä korostuu Maaseudun kehittämisohjelman ja siihen liittyvien lausunto- ja laskelmavaatimusten iso rooli. Suomessa investointilaskelmat sekä kassavirta- ja rahoituslaskelmat valmistellaan neuvonnan, ja nykyisin entistä enemmän myös teollisuuden, kanssa yhteistyössä. Ely-keskukset käsittelevät investointitukihakemukset ja rahoituslaitokset tekevät rahoituspäätökset. Suunnitelmat ovat siis lähtökohtaisesti hyvin valmisteltuja ja läpäisseet kohtuullisen prosessin ennen varsinaista rahoituspäätöstä.

Selvityksen tulosten perusteella suomalainen käytäntö siis vähentää rahoituskelvottomien hankkeiden määrää rahoitusprosessissa verrattuna muihin selvityksessä mukana olleisiin maihin.

Uusia välineitä nuorten tekemiin investointeihin

Raportin keskeisin johtopäätös on, että tulevaisuudessa maatalousrahoituksen välineillä pitäisi pystyä tukemaan ennen kaikkea nuorten, kunnianhimoisia investointeja suunnittelevien tuottajien mahdollisuuksia kehittää oman tilansa tuotantoa.

Nuoren ja aloittavan tuottajan luottohistoria ei välttämättä ole riittävän pitkä kilpailukykyisen rahoituksen turvaamiseen. Lisäksi vakuusvajeet saattavat muodostua ongelmaksi etenkin investointien aloitusvaiheessa. Investointien koon kasvaessa nykyisten rahoitusvälineiden vaikuttavuus saattaa heikentyä ja koko sektorin kehityksen kannalta keskeisiä investointeja jäädä tekemättä.

Budjettirahoituksesta pääomarahoitukseen

Kahden tuoreen selvityksen mukaan maataloussektorin rahoitus toimii siis kokonaisuudessaan Suomessa hyvin. Sektorin kehittämistarve on kuitenkin suuri ja esimerkiksi ilmastonmuutoksen torjunta, ympäristötekijät sekä eläinten hyvinvointiin liittyvät vaatimukset vaikuttavat jatkossa siihen, minkälaisia rahoitustarpeita maataloussektorilla on, minkälaisilla ehdoilla sektorille tarjotaan rahoitusta ja minkälaisilla rahoitusvälineillä rahoitusta hoidetaan.

Euroopan investointipankin toimeksiannon perimmäisenä tavoitteena on edesauttaa investointiohjelmiin kuuluvien palautuvien rahoitusvälineiden käyttöä eri jäsenmaissa. Kyse on myös siitä, että pitkällä aikavälillä maatalouden investointien rahoitus halutaan siirtää budjettiperusteisesta tukirahoituksesta pääomarahoitukseen perustuvien rahoitusmekanismien piiriin. Muutos toisi maatalouden rahoituksen lähemmäksi normaalia yritysrahoitusta ja olisi keskeisesti vähentämässä politiikkaohjauksen merkitystä maatalouden rakenteen säilyttämisessä ja kehittämisessä.

Palautuvia välineitä avustusten sijaan

Palautuvilla rahoitusvälineillä tarkoitetaan rahoituslaitosten välittämää luototusta, takauksia ja vakuuksia. Investointeihin ja muihin rahoituskohteisiin sidottu pääoma siis kiertää takaisin sitä mukaa kun rahoitetun kohteen investointilainat maksetaan takaisin. Avustukset tai esimerkiksi korkotuet eivät ole palautuvia, joten ne eivät kuulu Euroopan investointipankin mekanismien piiriin.

Suomessa Euroopan investointiohjelmaan perustuvia rahoitusvälineitä on hyödynnetty pk-yritysten rahoituksessa. Maatalouteen toimenpiteitä ei ole vielä laajennettu, vaikka Euroopan komissio on kannustanut tähän. Rahoituslaitosten kanta uusien välineiden käyttöön on ollut myönteinen, mutta hallinnon kielteinen. Taustalla lienee se, että maaseudun kehittämisohjelmien roolista maatalouden rakenteen ja investointien ohjaajana on haluttu pitää kiinni.

Maatalouden nähtävissä olevat rahoitustarpeet ovat Suomessa sen kaltaisia, että uusia rahoitusvälineitä olisi tärkeä hyödyntää kaikin mahdollisin tavoin. Sektorin kehityksen kannalta pääomapohjainen investointirahoitus mahdollistaa myös sellaista rahoitusta, johon budjettipohjainen ohjelmiin perustuva tukirahoitus ei taivu. Samalla maataloussektorille ohjautuu uutta pääomaa, joka sinne ei muuten tulisi.

Luokittelujärjestelmä vaikuttaa myös maatalouteen

Maataloussektorin rahoitukseen ja rahoitusvälineisiin vaikuttaa jatkossa myös marraskuussa julkaistun Vihreän kasvun ohjelman tavoitteet, Pellolta pöytään -strategia sekä koko EU:n rahoitusvälineiden käyttöä ohjaava kestävän rahoituksen taksonomia. Viimeisellä tarkoitetaan rahoituksen luokittelujärjestelmää, jossa hankkeiden täytyy rahoitusta saadakseen vastata vähintään yhteen kuudesta eri tavoitteesta. Nämä tavoitteet ovat ilmastonmuutoksen torjunta, ilmastonmuutokseen sopeutuminen, vesien ja merten suojelu, kiertotalouteen siirtyminen, saastuttamisen ehkäisy ja kontrollointi sekä luonnon monimuotoisuuden ja ekosysteemien turvaaminen. Maataloussektorin rahoitus on luokituksessa mukana.

Ilmastonmuutoksen torjuntaan ja siihen sopeutumiseen sekä luonnon monimuotoisuuden edistämiseen kohdennetut toimenpiteet ovat Suomessakin erittäin tärkeitä.

Niistä syntyy maataloustuotantoon usein välittömiä investointikustannuksia, mutta investointien tuotot ovat enemmän yhteiskunnallisia tai ne realisoituvat vasta pitkällä aikavälillä. Jotta maataloussektori pystyy vastaamaan sille näiden tekijöiden osalta asetettuihin vaatimuksiin, tarvitaan nykyisten toimenpiteiden rinnalle varta vasten näihin tarkoituksiin rakennettuja rahoitusvälineitä. ◻

Kyösti Arovuori ja PTT:n vanhempi maatalousekonomisti Tapani Yrjölä toimivat fi-compass selvityksessä maa-asiantuntijoina ja osallistuivat myös raporttiluonnoksen valmisteluun. Raportin viimeistelystä ja siinä esitetyistä johtopäätöksistä vastasivat ECORYS ja Frankfurt School of Finance and Management.

Artikkelissa mainitut selvitykset:

• Alho, E., Arovuori, K., Heikkilä, A.-M., Niskanen, O., Väre, M. & Yrjölä, T. 2019. Maatalouden asema rahoitusmarkkinoilla. PTT työpapereita 200

• fi-compass, 2020, Financial needs in the agriculture and agri-food sectors in Finland, Study report, 73 pages.

XXXXXXX

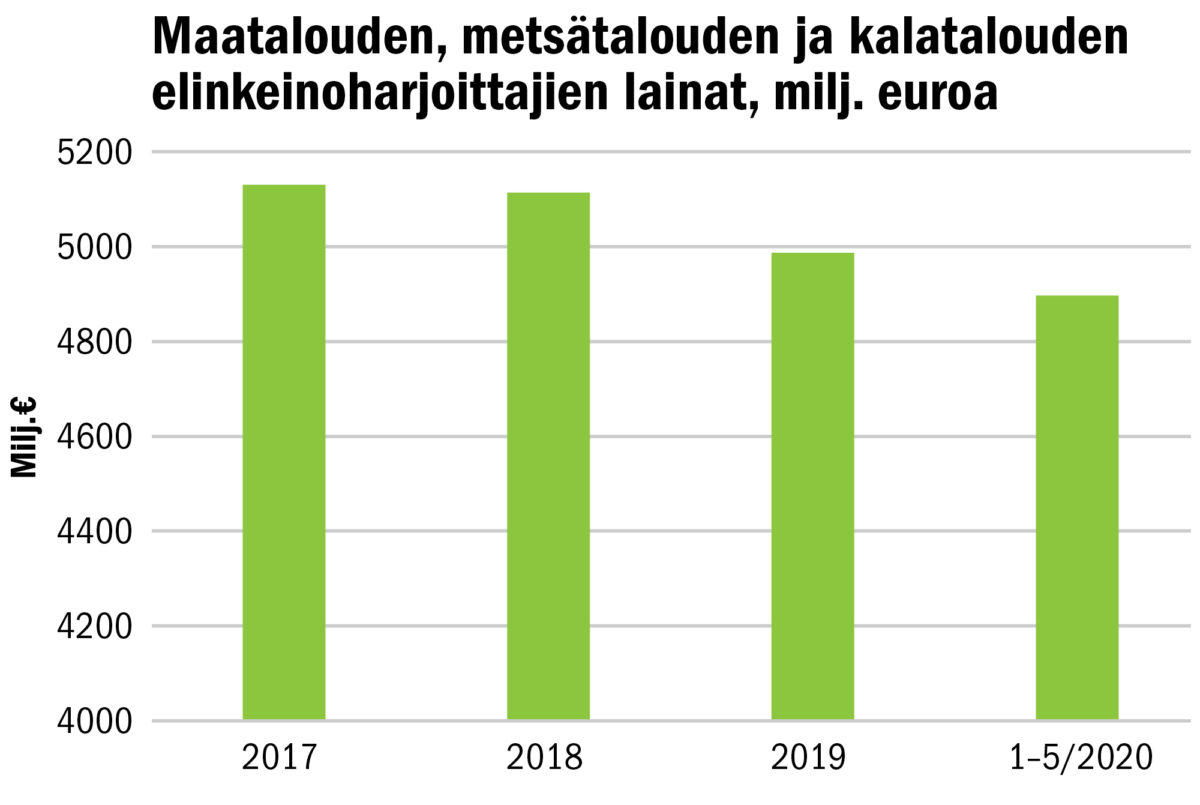

Suomen pankin tilastojen mukaan maatalouden, metsätalouden ja kala-talouden elinkeinonharjoittajien lainakanta on viime vuosina ollut viiden miljardin euron suuruusluokkaa. Osakeyhtiöiden ja muiden yhtiömuotojen lainat eivät ole kuvion luvuissa mukana. Osakeyhtiöiden suhteellinen merkitys Suomen maataloudessa kasvaa ja niiden nostamat lainat ovat selvästi suurempia kuin elinkeinonharjoittajien lainat. PTT:n ja Luonnonvarakeskuksen selvityksen mukaan maatiloilla on Suomessa lainaa keskimäärin 80 000 euroa ja osakeyhtiömuotoisilla tiloilla keskimäärin 800 000 euroa. LÄHDE: SUOMEN PANKKI 2020

XXXXXXX