Satovahinkoriskien hallinta, osa 1

Satovahingot

tukijärjestelmän piiriin

Suomessa otetaan vuoden 2016 alusta uusi suunta satovahinkojen korvaamiseen. Vuoden 2015 satovahingot korvataan vielä vanhasta satovahinkojärjestelmästä. Perinteistä järjestelmää vastaan on osoitettu paljon kritiikkiä, myös viljelijöiden toimesta. Satovahinkojärjestelmä korvataan satovahinkovakuutuksilla, jotka ovat viljelijöille vapaaehtoisia ja tuettuja. Satovahinkovakuutukset ovat maailmalla yleisiä. Esimerkiksi Yhdysvaltojen ja Kanadan maataloustuet perustuvat pitkälti erilaisiin sato- ja tulovakuutuksiin.

◼ Sami Myyrä, Petri Liesivaara, Minna Väre

Väistyvässä satovahinkojärjestelmässä on ollut yksi keskeinen ero muissa maissa toteutettuihin satovahinkovakuutuksiin verrattuna. Suomalaisessa järjestelmässä tilan toteutunutta satoa on verrattu maakunnalliseen normisatoon.

Seurauksena on ollut se, että pienellä satsauksella toimivat pienten, keskimääräisten satojen tilat ovat saaneet satovahinkokorvauksia huomattavan usein. Sen sijaan tuotantoon voimakkaasti satsanneet runsaita satoja saavat tilat ovat jääneet kokonaan ilman satovahinkokorvauksia, vaikka olisivatkin satovahingon kokeneet omaan keskimääräiseen satoonsa verrattuna. Suurin osa viljelijöiden antamasta kritiikistä kohdistuu juuri tähän väärin valittuun toteutuneen sadon vertailukohtaan.

Uusissa kehitteillä olevissa vapaaehtoisissa satovahinko-vakuutuksissa viljelijä voi vakuuttaa juuri oman tilansa sadon. Tämä on vuonna 2013 loppuun saatetun cap-uudistuksen linjaus. Oman tilan sadon vakuuttamiseen kohdistuvasta painotuksesta johtuen viljelijöiden kannattamat indeksivakuutukset tuskin yleistyvät EU:ssa lähivuosina, vaikka niihin liittyvä hallinnollinen taakka olisi huomattavasti tilavakuutusta pienempi.

Eduskunta hyväksyi joulukuussa 2013 lain, jolla kumotaan satovahinkojen korvaamisesta annettu laki (1191/2013). Tavoitteena on luoda edellytykset kaupallisiin vakuutuksiin perustuvan turvan luomiseksi poikkeuksellisten sääolosuhteiden sadolle aiheuttamien vahinkojen varalta.

Tämän kirjoituksen ja seuraavissa Käytännön Maamiehen numeroissa ilmestyvien jatko-osien tavoitteena on jakaa viljelijöille tietoa satovahinkovakuutustuotteiden kehittämisestä ja markkinoille tuomisesta. Keskeisenä tavoitteena on myös kannustaa viljelijöitä kommentoimaan ja jakamaan toiveitaan satovahinkojen korvausjärjestelmän kehittämisestä.

Riskien luokittelu

Tämänkin lehden sivuilla on aika ajoin kirjoitettu maatilan kohtaamista riskeistä ja niiden hallinnasta. Keskustelun selkeyttämiseksi on syytä tehdä muutamia määritelmiä.

Riskit jakautuvat kahteen pääryhmään: riippumattomiin riskeihin ja systeemisiin riskeihin.

Riippumattomia riskejä ovat palovahingot ja tapaturmariskit ja ylipäätään kaikki sellaiset riskit, joissa maatilojen välillä ei ole riippuvuussuhdetta. Näitä riskejä vastaan on jo olemassa kehittyneet vakuutusjärjestelmät ja niiden taloudellisia vaikutuksia on suhteellisen helppo hallita.

Systeemisiä riskejä ovat satovahinko- sekä hintariskit. Systeemisyys-nimitys johtuu siitä, että esimerkiksi satovahinkojen takana on sama ”sääsysteemi”, joka aiheuttaa vahingot usealle tilalle samaan aikaan. Hintariskit ovat kaikkein systeemisimpiä, sillä kaikki tilat kohtaavat saman hintavaihtelun, elleivät ole siltä suojautuneet.

Systeemisten riskien hallinnassa haasteena on, että vakuutusyhtiön vastuut saattavat nousta isoiksi, sillä vahinko sattuu suurella joukolla tiloja samanaikaisesti. Tämä on ollut keskeisimpiä perusteita vakuutusmaksutuelle, jolla yhteiskunta tukee viljelijöitä näiden vakuutusten ostossa.

Sato- ja tulovakuutusten rooli maatalouspolitiikassa

Vakuutusmarkkinat satovahinkojen vakuuttamiselle ovat aukeamassa meillä Suomessa ja laajemmin koko Euroopassa.

Uusien EU-säännösten perusteella valtio voi antaa sato- vahinkovakuutuksia ostavalle viljelijälle vakuutusmaksutukea 65 prosenttia vakuutuksen hinnasta.

Eurooppa siis lähestyy Yhdysvaltain tukijärjestelmää, jossa maataloustuesta yli puolet maksetaan viljelijöille erilaisten vakuu- tusmaksutukien muodossa. Euroopassa tämän markkinan koko on nyt noin miljardi euroa per vuosi, kun se Yhdysvalloissa on jo lähes 10 miljardia dollaria. Eniten satovahinkovakuutettua pinta-alaa löytyy EU-mittakaavassa Espanjasta (n. 6 milj. ha) ja Ranskasta (n. 3, 5 milj. ha).

Maailman kauppajärjestö WTO:n neuvotteluissa keskusteluun nousee se, kumpi vääristää maataloustuotteiden markkinoita enemmän - EU:n suorat tuet vai Yhdysvaltain vakuutusmaksutuet?

Ehkä kulttuuriperinteistäkin johtuen eurooppalaisena näkemyksenä maataloustuessa on suora tuotannosta irrotet- tu tuki. Yhdysvalloissa näitä suoria tukia on vähenevässä määrin ja tukijärjestelmän tavoitteena on antaa viljelijöille turvaa tulojen vuotuista vaihtelua vastaan.

Suojaus sato- vai hintariskiä vastaan?

Hinta- ja satoriskien merkitys vaihtelee vuosien välillä.

Kulloisenakin arviointihetkenä saattaa olla menossa joko hintoihin tai sadon määrään liittyvä ”erikoistilanne”. Nämä erikoistilanteet, kuten katovuodet tai hintapiikit, saattavat vääristää arvioita.

Jotta voidaan arvioida eri lähteistä tulevien riskien suuruutta pitemmällä aikavälillä, täytyy käsitellä suurempia tietoaineistoja kuin vain yhden tilan yhden vuoden havaintoja. MTT taloustutkimuksessa on tehty kannattavuuskirjanpitotila-aineiston avulla pitkäaikaisseurantaa viljatilojen taloudellisen tuloksen vaihtelusta, sekä siitä, mitkä tekijät aiheuttavat vaihtelua. Peukalosääntönä voidaan sanoa, että vuosien välisen tuloksen vaihtelun selittäjinä hinta- ja satovaihtelu ovat yhtä merkittäviä.

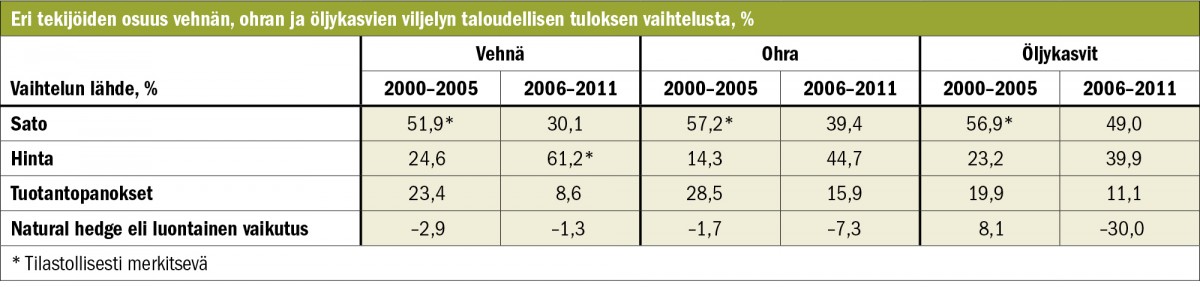

Yllä olevassa taulukossa tarkastellaan vehnän, ohran ja öljykasvien viljelystä saadun taloudellisen tuloksen vaihteluun vaikuttaneita tekijöitä vuosina 2000–2011.

Vehnällä on normaalissa markkinatilanteessa, kuten ennen vuoden 2007 hintapiikkiä, sadon määrän vuotuisen vaihtelun merkitys ollut lähes kaksinkertainen hintavaihtelun tuomiin riskeihin verrattuna. Vuonna 2007 maailmanmarkkinoilla alkanut voimakas hintojen vaihtelu on tuonut meille positiivisia hintapiikkejä ja siten sen vaikutus vehnän viljelyn antaman taloudellisen tuloksen vaihtelussa on lisääntynyt. Riskeiltä suojautumistarve on lisääntynyt erityisesti vehnän ostajien keskuudessa. Tuotantopanosten hintavaihtelun merkitys on laskenut vuoden 2006 jälkeen.

Myös ohralla hinnan vaihtelun merkitys on kasvanut taloudellisen tuloksen vaihtelun selittäjänä. Ohran viljelyssäkin hintapiikit ovat olleet pitkän aikavälin keskiarvoon verrattuna ohran viljelijän kannalta positiivisia ja suojautumistarve on ollut lähinnä ohran ostajilla.

Ohran viljelyn tulosvaihtelussa näkyy myös ns. natural hedge eli ”luontainen vakuutus” -ilmiö. Natural hedge on hinnan ja tuotetun määrän negatiivinen korrelaatio. Tämä tarkoittaa käytännössä sitä, että kokonaissadon ollessa suuri tuotteen hinta laskee. Vastaavasti pieni sato johtaa korkeisiin hintoihin.

Suomessa saatavalla vehnä-sadolla ei näytä aineiston perusteella olevan juuri mitään vaikutusta vehnän hintoihin. Ohra-sadosta suurin osa käytetään kotieläintiloilla rehuksi. Tiukemmasta kotimarkkinakytkennästä johtuen Suomessa saatu ohrasato näyttäisikin hieman vaikuttavan hintoihin.

Tämä kasvinviljelyn luontainen vakuutusmekanismi näyttäisi toimivan parhaiten öljykasveilla. Öljykasvisadon jäädessä pieneksi niiden hinta nousee ja tasaa siten vuosien välistä tuloksen vaihtelua.

Vakuutusmarkkina selkiytyy

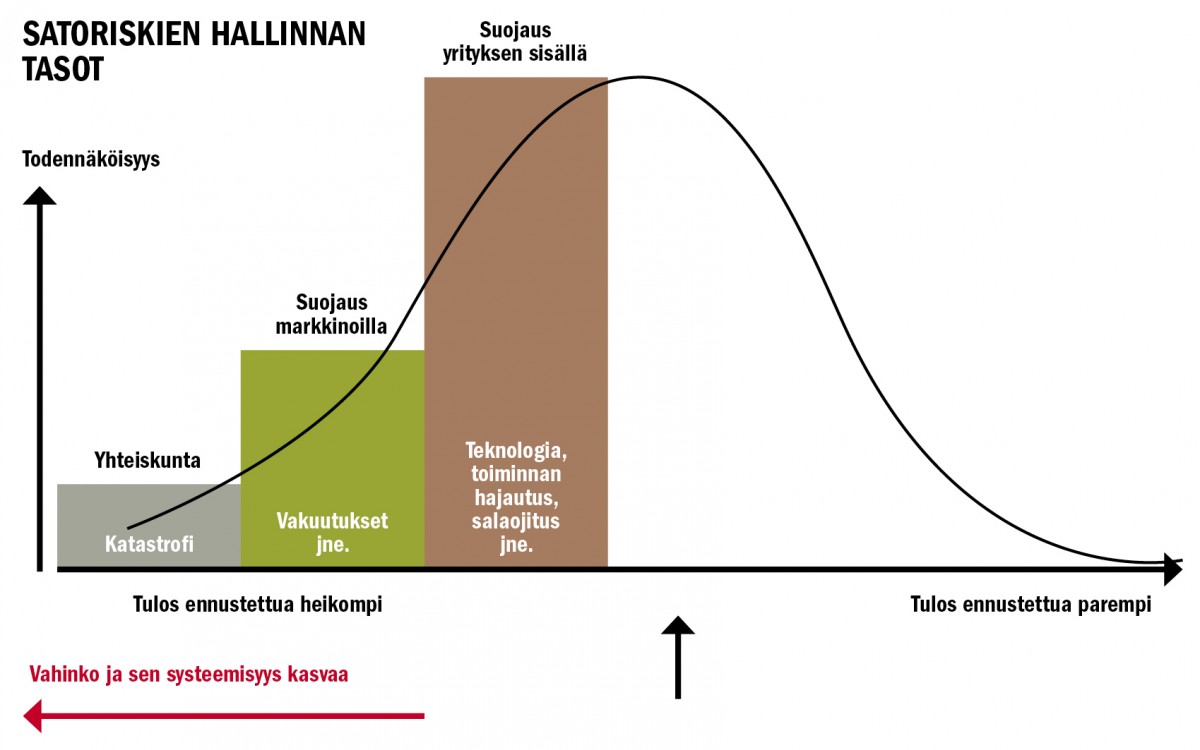

Vakuutusyhtiöille ja viljelijöille on nyt avattu kahden vuoden etsikkoaika kaupallisten satovahinkovakuutusten kehittämiseen (kts oheinen kaavio). Eduskunnan päätös rajaa vakuutusmarkkinaa niin, ettei valtio enää puutu satovahinkoihin (kuvassa vihreä laatikko).

Satovahinkoja vastaan suojaudutaan jatkossakin maatilan normaalein viljelytoimenpitein. Esimerkkejä tästä ovat oikea viljelymenetelmä, oikeat kasvilajit ja -lajikkeet, salaojitus ja kasvinsuojelu.

Jos satovahinkoja normaaliin viljelytekniikkaan kuuluvista toimenpiteistä huolimatta tulee, voi viljelijä ostaa niin halutessaan satovahinkovakuutuksen. Vakuutuksen kannalta olennaista on myös se, miten valtio suhtautuu harvinaisiin, mutta vaikutuksiltaan laajoihin luonnonkatastrofeihin. Tähän aiheeseen palataan riskinhallintateeman seuraavissa jutuissa.

Tällä hetkellä valtio tukee merkittävästi satovahinkovakuutusmarkkinoiden muodostumista myös meillä Suomessa. Satovahinkovakuutuksiin liittyvää tutkimusta on toteutettu MTT:llä ja sitä on myös lisätty maatalous-ekonomian koulutukseen.

EU-alueen maatalousekonomistit käynnistävät myös tutkimushankkeita, joissa akateemista riskinhallintatutkimusta voitaisiin jalkauttaa käytäntöön. Eurooppalaiset viljelijät eivät ole tottuneet käyttämään vakuutuksia systeemisten riskien hallintaan eikä toimivista vakuutusjärjestelmistä ole tarpeeksi käytännönläheistä tietoa.

Maataloushallinnossa työskennellään kahdella rintamalla. Toisaalla selvitetään erilaisia mahdollisuuksia vakuutusmaksutuen maksamiseen, toisaalla luodaan selkeitä pelisääntöjä valtion roolista vakuutusmarkkinoilla.

Vero hiertää

Kitkaa satovahinkovakuutusten kehittämisessä aiheuttaa vakuutusmaksuvero. Tämä on myös erittäin merkittävä kysymys maanviljelijöiden kannalta, jos EU:n maatalouspolitiikan toteutus siirtyy tulevaisuudessa suorista tuista vakuutusmaksutukien suuntaan Yhdysvaltojen mallin mukaan. Suomessa kaikkiin vakuutuksiin kohdistuva vakuutusmaksuvero on tällä hetkellä 24 prosenttia.

EU-maissa on hyvin vaihtelevia vakuutusmaksuverokäytäntöjä ja niiden poikkeuksia.

Osassa maista satovahinkovakuutuksiin ei kohdistu ollenkaan vakuutusmaksuveroja, mikä asettaa eri maiden viljelijät eriarvoiseen asemaan, jos maatalouspolitiikkaa toteutetaan vakuutusmaksutukien kautta. Vakuutusmaksutuethan eivät rajautuisi pelkästään satovahinkoihin, vaan ne voisivat koskea myös kotieläintuotannon tulovakuutuksia sekä yleisiä tulontasausvälineitä.

Suomessa vastaavaa eriarvoisuutta ei ole helppo hyväksyä erilaisten vakuutuskohteiden välille ja vakuutusten verotusjärjestelmän auki repiminen on siksi haasteellista.

Uudet mahdollisuudet

Satovahinkojärjestelmästä luopuminen ja kaupallisiin satovahinkotuotteisiin siirtyminen avaa uusia mahdollisuuksia. Uusista vakuutuksista voidaan jatkossa tehdä huomattavasti tehokkaammin toimivia kuin poistumassa oleva satovahinkojärjestelmä on ollut.

Keskeinen muutos on se, että viitesadoksi voidaan ottaa tilan oma keskimääräinen sato. Käytännössä viljelijä voi siis vakuuttaa oman runsaan satonsa, jos se pystytään riittävän hyvin todentamaan ja vakuutusyhtiö tarjoaa vakuutusta. Käytännön ongelmia muodostuukin keskimääräisen sadon sekä toteutuneen satovahingon todentamisen kustannuksista.

Vakuutustuotteiden kysyntäanalyysien perusteella viljelijöiden maksuhalukkuus satovahinkovakuutuksista on 5–10 €/ha. Jos tähän lisätään 65 prosentin vakuutusmaksutuki, vakuutustuotteen hinnaksi vakuutus-yhtiön tiskillä muodostuu 15–30 €/ha. Koko satovahinkovakuutustuote pitääkin puristaa valvontoineen ja tarkastuksineen näihin raameihin.

Syksyn aikana ilmestyvissä jatko-osissa pureudutaan tarkemmin viljelijöiden maksuhalukkuuteen satovahinkovakuutuksista sekä valtion roolin määrittelyyn vakuutusjärjestelmässä. ◻

Kaikki kirjoittajat työskentelevät MTT:llä.